提前还款房贷计算器2025新版V10.4.7

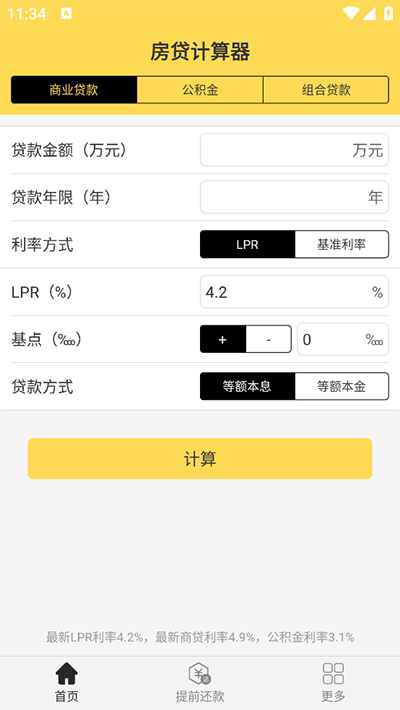

想必不少打算买房的用户,都会选择使用房贷。而房贷中有个令人头疼的部分,那便是利息。今天,小编给大家推荐2024新版提前还款房贷计算器。这款计算器支持提前还款利息计算,能有效减轻用户还款压力。提前还款房贷计算器app采用全新软件界面设计,用户在首页就能迅速找到各类实用功能。这里汇聚了众多贴心功能,房贷年利率表、房贷知识、银行电话等一应俱全,旨在为用户提供最简便的房贷计算服务。

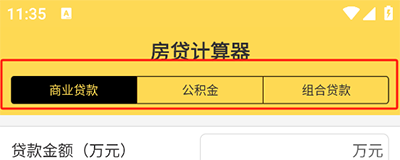

提前还款房贷计算器2024新版还有着简单的操作方式,用户直接在这里选择商业贷款或者公积金亦或者组合贷款,输入你的贷款金额,还款多少年,点击计算就能快速知道每月还多少,利息是多少。

提前还款房贷计算器2024新版使用方法

1、下载好之后进入软件

2、可以看到房贷计算器app支持计算商业贷款、公积金和组合贷款

3、如果你想提前还款,也能帮你计算出需要还多少钱

4、还有其他一些好用的功能等你来发现哦

提前还款房贷计算器等额本金怎么算

一、等额本金计算公式

1、每月利息=剩余贷款本金*月利率。

2、剩余贷款本金=贷款本金-每月应还本金*已还期数。

3、每月需偿还的本金等于贷款本金除以总分期数。

4、每月月供包含每月利息与每月应还本金,即每月月供 = 每月利息 + 每月应还本金 。

5、总利息的计算公式为:(分期数 + 1)×贷款本金×月利率÷2 。

二、提前还款利息怎么计算

等额本金还款方式下,利息随剩余本金的减少而减少。如若提前还款,则利息计算至提前还款日前一天为止,就跟按日计息的利息算法一致。

而等额本息还款方式下,前期主要偿还利息,本金还款非常少,相当于利息提前还了,也就没有什么提前还款的必要了,因此等额本息不适合提前还款选择。

三、举例说明

假设贷款本金12万,月利率为1%,分12期还款,那么:

每月应还本金=120000÷12=10000。

首月利息=120000*1%=1200,首月月供=10000+1200=11200。

次月利息=(120000-10000*1)*1%=1100,次月月供=10000+1100=11100。

第3期利息=(120000-10000*2)*1%=1000,第3期月供=10000+1000=11000。

以此类推,每月利息逐月递减,每月应还本金相等,每月月供随利息递减而递减,最后:

总利息=(12+1)*120000*1%÷2=7800。

然而,要是在第3期还款日时选择提前还款,那么:

已还利息=1200+1100=2300。

已还本金=10000*2=20000。

提前还款金额等于第3期月供加上剩余贷款本金,即11000加上100000,结果为111000。

温馨提示,若是房贷提前还款,那么可能有提前还款违约金,且提前还款时间距离贷款发放日越近,违约金费用可能越多,具体以承贷银行规定为准。

提前还款房贷计算器多次扣款怎么办

1. 明确问题:第一步,要确定自动扣费是否由房贷计算器导致。请查看您的银行账单或者交易记录,核实款项是否是被房贷计算器自动扣除的。

2. 联系支付机构:找到扣款的支付机构,可能是银行、支付平台或第三方支付服务提供商。联系支付机构的客服部门,向他们说明情况,并要求追回扣款。

3. 提供证据:向支付机构提供相关证据,例如支付记录、房贷计算器的使用记录等。这些证据可以帮助支付机构更好地了解问题,并加快解决过程。

4. 跟进处理:跟踪支付机构的处理进展。保持与他们的沟通,并及时提供任何额外需要的信息。

5. 寻求法律援助:如果支付机构无法解决问题或拒绝返还款项,您可以考虑寻求法律援助。咨询专业律师,了解您的权益和可行的法律途径。

请您注意,具体的解决方法可能因支付机构和地区而异。建议您根据实际情况和相关规定采取适当的步骤。

提前还款房贷计算器最新明细

何时提前还清房贷最为划算呢?

等额本金还款时间如果已经过了三分之一,这个时候你已经还了一半的利息,就没有必要再提前还款了。

如果是等额本息,已经到了中期,这个时候已经还了大部分利息,以后还的更多是本金,提前还款意义不大。

提前还清房贷口决:

在等额本金贷款期限为20年的情况下,需在第5年之前还款;若贷款期限为30年,则需在第7年之前还款。

等额本息20年第6年之前还,等额本息30年第8年之前还。

总而言之,还款时间越早越好,要是能不贷款那自然是更为理想。而公积金贷款,对普通人而言堪称最具性价比的贷款方式,千万不要提前偿还。

推荐软件更多软件

猜你喜欢

本类排行更多>>

-

鉴定师免费版

生活购物

发布:2024/10/11评分:7

鉴定师免费版

生活购物

发布:2024/10/11评分:7

-

黑料吃瓜网

生活购物

发布:2023/12/19评分:8.6

黑料吃瓜网

生活购物

发布:2023/12/19评分:8.6

-

微代驾司机端

生活购物

发布:2024/3/21评分:8.2

微代驾司机端

生活购物

发布:2024/3/21评分:8.2

-

游咔无限积分版

生活购物

发布:2023/9/17评分:8.5

游咔无限积分版

生活购物

发布:2023/9/17评分:8.5

-

拼多多跨境app

生活购物

发布:2024/11/14评分:9.2

拼多多跨境app

生活购物

发布:2024/11/14评分:9.2

-

新商盟手机订烟登录

生活购物

发布:2021/8/1评分:7.3

新商盟手机订烟登录

生活购物

发布:2021/8/1评分:7.3

-

旅客八达通安卓版

生活购物

发布:2023/7/13评分:8.5

旅客八达通安卓版

生活购物

发布:2023/7/13评分:8.5

-

任你购GO官方版

生活购物

发布:2024/3/6评分:8

任你购GO官方版

生活购物

发布:2024/3/6评分:8

-

熊猫外卖

生活购物

发布:2022/3/22评分:9.6

熊猫外卖

生活购物

发布:2022/3/22评分:9.6

-

鉴定师正版

生活购物

发布:2024/9/9评分:7.3

鉴定师正版

生活购物

发布:2024/9/9评分:7.3

-

催眠大师官方版

生活购物

发布:2023/8/15评分:9

催眠大师官方版

生活购物

发布:2023/8/15评分:9

-

京喜特价最新版

生活购物

发布:2023/8/7评分:9.8

京喜特价最新版

生活购物

发布:2023/8/7评分:9.8